Ett centralt mätetal

Kredittiden är ett centralt mätetal för att hålla koll på statusen för din kundreskontra. Kredittiden visar hur många dagar det i genomsnitt tar innan en faktura blir betald mätt från fakturadatum. Ju längre kredittid, desto mer kapital som binds, vilket i sin tur ökar risken för förluster och negativ inverkan på kassaflödet.

Att räkna ut sin kredittid

I en perfekt värld så har man bara mönsterbetalare som betalar inom avtalad kredittid, men i den riktiga världen så vet vi att det är mer mångfacetterat. En viss andel av kundstocken är sämre på att betala, vissa sätter det i system, andra är bara glömska och missar att betala.

Har du koll på er förväntade och faktiska kredittid? Ju fler olika betalningsvillkor man har, desto mer komplext och svårt blir det att utvärdera kredittiden. Första steget, att räkna ut förväntad kredittid och kundreskontrans fördelning därefter, är oftast det enklaste. Att däremot ha koll på sin faktiska kredittid är desto mer komplext. Om man sedan vill mäta utvecklingen över tid, och kanske jämföra olika tidsperioder så blir det snabbt en stor uppgift.

Det finns olika metoder för räkna ut sin DSO, en av de vanligaste är att ta sina utestående kundfordringar för året, dela med årsomsättningen, och sedan gånga med 360. Siffran du får är din faktiska kredittid. Detta kan givetvis också göras på kortare perioder än årsbasis.

Nu när du vet din kredittid kan nästa steg vara att räkna på effekten av kortare faktiska kredittider. Säg at du vill sänka din kredittid med 10 dagar, ta då 10 x (årsomsättning delat med 360 dagar) för att få fram värdet och hur mycket kapital du frigör. Ju kortare kredittid, desto mindre kapitalbindning och lägre finansieringskostnader.

Att förstå och påverka kredittiden

Att ha förståelse för hur kundstockens betalningsmönster och agerande är fördelat är första steget till att kunna sänka sin faktiska kredittid.

Vi kan jobba med både proaktiva (innan fordran är förfallen) och retroaktiva åtgärder efter en fordran förfallit. Kan du dessutom värdera risken för om en ny kund kommer bli en sen betalare så kan du redan då sätta in rätt insatser, eller kanske rentav begära direktbetalning eller tacka nej till affären.

En nyckel är som sagt att förstå betalmönster för att sedan kunna anpassa flödet därefter. Exempelvis kan grupperingar som har en tendens att betala efter förfallodatum få en annan flödesprofil kopplad till sig med notiser innan förfallodatum och fler påminnelser. Kanske ska deras betalvillkor justeras med färre dagar?

Har du koll på din faktiska kredittid över tid, så kan du dessutom se effekten av dina justeringar, men även vara tidig med att upptäcka exempelvis konjunkturskiftningar, samt potentiella effekter av exempelvis förändringar i produkter, tjänster och försäljning som kan påverka betalningsviljan.

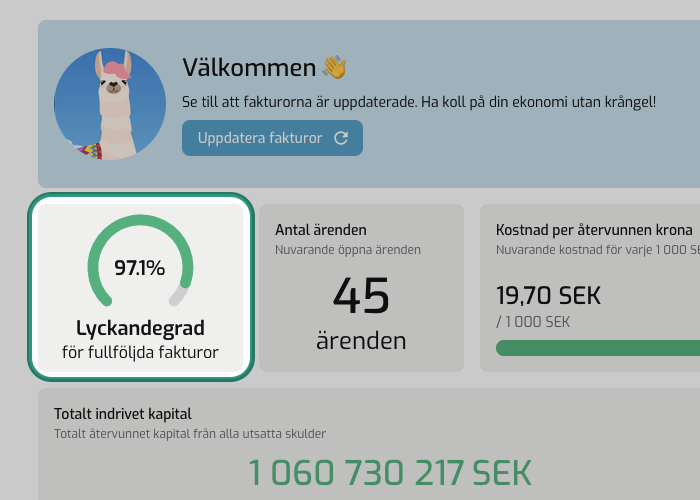

Så får du koll på din kredittid i FINQR

Som du kanske vet automatiserar vår plattform hela faktureringsförloppet. Vissa kunder väljer att använda oss för enbart inkasso, andra använder oss för hela flödet med fakturaservice, vilket också hjälper till att minska den faktiska kredittiden ytterligare.

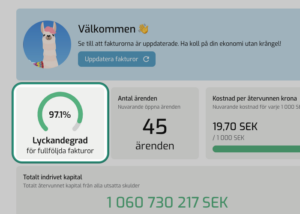

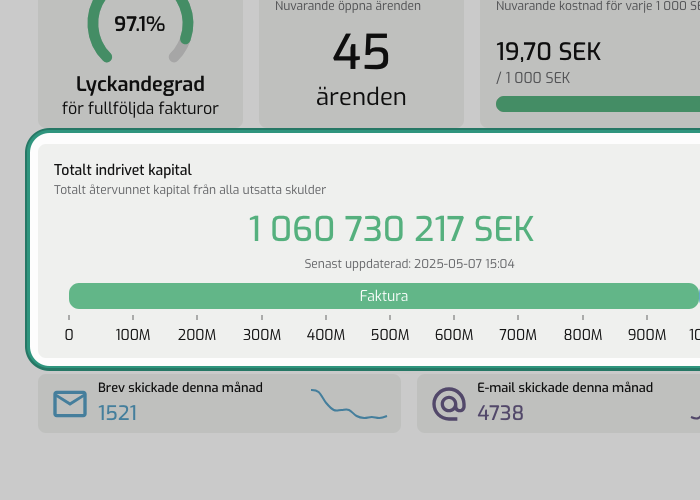

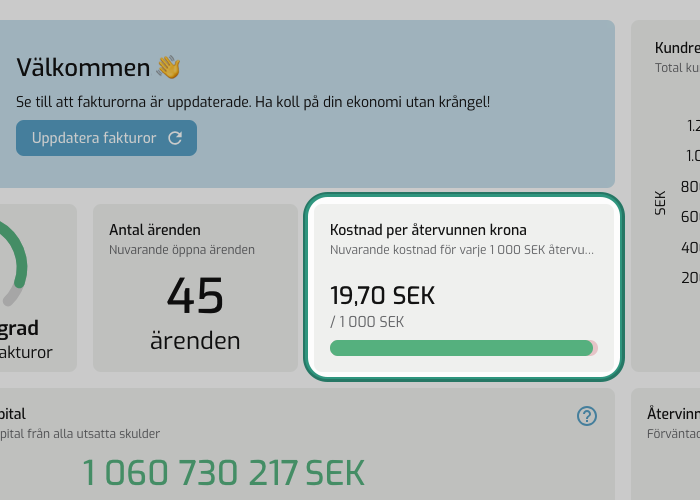

I FINQR får du en tydlig översikt för hela din kundreskontra. Du har alltid en överblicksbild för hur den fördelar sig över ej förfallna och förfallna fordringar. Du ser även en din aktuella kredittid.

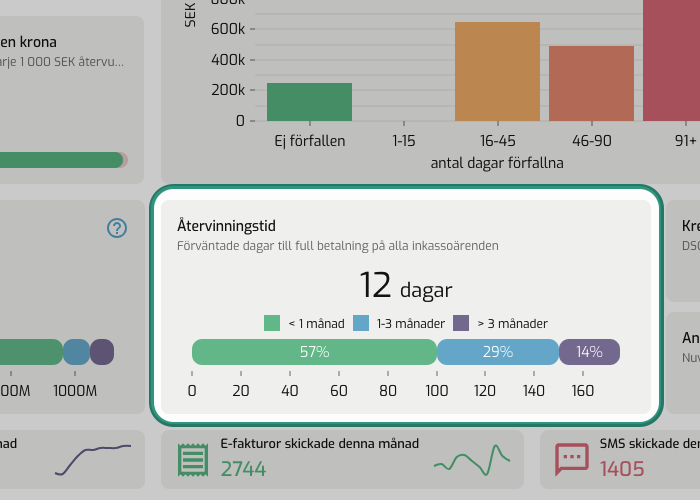

Vill du grotta ner dig ytterligare kan du se hur den beräknade återvinningstiden fördelar sig över hela din förfallna kundreskontra, samt hur din kundreskontra historiskt fördelar sig över faktura, påminnelse och inkasso.

Vill du segmentera din kundstock och anpassa fakturering och inkassoprocess därefter, så görs det lätt med några klick.