Tips för att undvika likviditetsproblem

Problem med likviditeten kan komma plötsligt, och försvinna lika snabbt. Eller så är de långvariga. Och ja, vi är medvetna om att det där nästan lät precis som inledningen på en klämcheck läkemedelsreklam. Oavsett, så finns det några saker du bör lägga på minnet om du vill minska risken för problem med likviditeten och i värsta fall stå inför en konkurs.

Vara slapphänt med faktureringen och kredittider

Ett vanligt misstag är att börja slira och slarva med faktureringen. Tänk på att varje dag som du väntar med att skicka fakturan, är dagar som du i princip agerar bank åt dina kunder. Ett annat vanligt misstag är att tumma på sista betaldatum.

Förslaget är att arbeta med faktureringsprocessen och strama upp den. Ju mer manuellt arbete i faktureringen, desto större risk för att fakturan skickas ut senare. Genom att automatisera processen så blir strömmen av fakturor jämnare.

Vänta med eller undvika påminnelser och inkasso

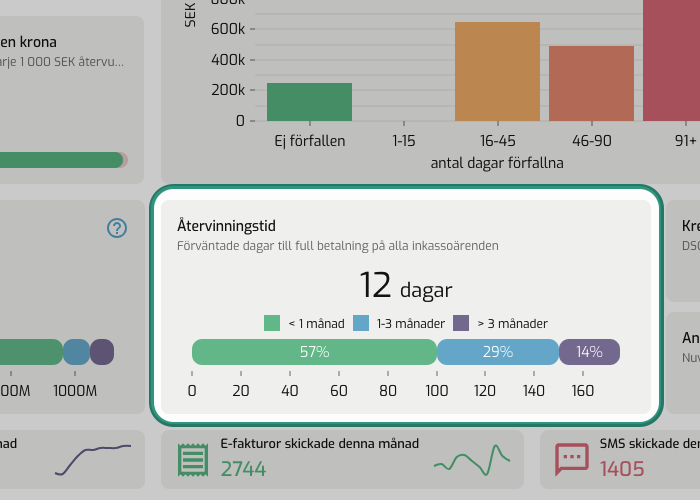

Nära besläktat med förra punkten, är den om påminnelser och inkasso. För varje dag du väntar med att skicka fakturan, så skjuts dagen då du kan skicka eventuella påminnelser och inkasso fram.

Många företagare är rädda för att skicka påminnelser och driva inkasso-ärenden. Givetvis krävs det en fingertoppskänsla, så man inte skadar kundrelationen. Men faktum är att många är för snälla och skadar sin egen likviditet. Att skicka påminnelser och inkasso är inget konstigt.

Har man köpt en tjänst eller vara, så ska man också betala den, det är något som de flesta kan skriva under på. Och de flesta inser att obetalda fakturor kan ge följdreaktioner som påverkar fler än ett företags likviditet negativt. Vad som kan underlätta om man tycker det är känsligt, är att använda en underleverantör som sköter kravhanteringen.

Inte räkna på kassacykeln

Vi har varit inne på att fakturera så snabbt som möjligt för att minska tiden det tar innan får in pengarna för utförd tjänst eller såld produkt. Ett steg längre är att räkna på sin kassacykel. Med kassacykel så räknar man hur många dagar det är från inköp av råmaterial, tills man har fått betalt för produkten.

Av förklarliga skäl är det enklare att räkna på sin kassacykel om man tillverkar varor, eller köper in varor och har ett lager. Arbetar man istället med exempelvis utveckling av mjukvara så är det svårare att räkna med exempelvis utvecklings- och driftskostnader i kassacykeln, även om man rent teoretiskt kan räkna på utslagna snittsiffror.

Hög kapitalbindning

Relaterat till kassacykeln, så har vi kapitalbindning. Ju högre kapitalbindning, desto mer pengar uppbundna i exempelvis lager, fodringar, eller maskiner. Att utvärdera sin lagerstorlek och optimera den är exempel på insatser som kan sänka kapitalbindningen och öka verksamhetens lönsamhet.

Samtidigt gäller det att inte ha ett för klent lager, så att en eventuell brist kan uppstå. Mycket handlar om erfarenhet av marknaden, konjunkturer och köpcykler för att kunna skapa så träffsäkra prognoser som möjligt.

Att inte göra en likviditetsbudget

Försäljningen kan gå som smort och resultatet vara bra, men ändå så är likviditeten ett problem. Orsaken till detta är ofta att man inte gjort en likviditetsbudget.

Likviditeten är ju som känt ett mått på den kortsiktiga betalningsförmågan. Och det är just här som somliga missar. Man ser att man har en viss försäljning säkrad, men glömmer att det dröjer innan pengarna kommer in. Detta i kombination med större utgifter som man inte kan täcka inom utsatt kredittid, kan ge upphov till likviditetsproblem och i värsta fall konkurs.

Ett steg i rätt riktning är alltså att göra en plan för företagets likviditet. På så sätt får man bättre översikt och kan få syn på problemområden och rätta till dem. Men det räcker inte att göra en plan och lägga den i skrivbordslådan. Den måste givetvis uppdateras kontinuerligt, eftersom planen enbart är en hypotes. Vanligt är att man en 13-veckors-prognos som uppdateras på veckobasis. Men detta är givetvis något som kan skilja sig åt från bransch till bransch och något som du lär dig optimera efterhand.

Att inte reflektera över sina kunder

Detta misstag är vanligare än man tror, och det spelar ingen roll om det rör sig om en större eller mindre verksamhet. Ofta är man så glad över att få in en kund att man inte stannar upp och reflekterar över vad det är för kund man fått in. Se det som att ni ”ärver” en del av en kunds kreditrisk. Ju fler kunder med osäker ekonomi, desto större osäkerhet bygger du in i din verksamhet.

Första steget är att kartlägga och ha koll på sin kundbas. Sen handlar det om att sprida risken på företag av olika storlek och med olika ekonomi. Vi säger inte att man nödvändigtvis behöver rata en massa kunder och rensa ut, men man behöver kartlägga risken och vara medveten om den.

Har man en stor andel kunder som själva har dålig likviditet, och man själv har en tuff ekonomisk period, så kan det få stora och ibland ödesdigra konsekvenser, ibland långt utanför sin egen verksamhet. Att reflektera över sina kunder behöver inte bara göras utifrån ett kreditriskperspektiv, det kan även göras ur ett bredare riskperspektiv där man ser på vilken ekonomisk inverkan det kan ha på verksamheten när man tappar en specifik kund.

Inte ha gjort en riskanalys, med åtgärdsplan

I förra punkten pratade vi om vikten av att utvärdera sin kundbas och eventuella risker i samband med den. Det är exempel på en typiskt punkt att inkludera i en riskanalys. Första steget är att vara medveten om sina risker. Det andra är att lägga en plan för hur man ska hantera dem.

En riskanalys kan omfatta mycket mer än direkt påverkande faktorer såsom likviditet, kundfordringar, prisrisker, ränterisker, valutarisker, bedrägerier och leverantörsskulder. Riskanalysen kan även omfatta indirekta faktorer som exempelvis bemanningsfrågor, tekniska standarder, system och leverantörsproblem med mera. Vårt råd är att börja med de mer direkta ekonomiska faktorerna och sedan utöka analysen successivt. Det är bättre att ha gjort något, än att vara helt oförberedd.

Binda upp sig i för långa kontrakt

Har man en svårprognostiserad intäktsström, vilket ofta är fallet om verksamheten är ung eller i en kraftig tillväxtfas, så blir det extra viktigt att vara noggrann när man signar upp sig på exempelvis abonnemang och leasar eller lånar till produkter.

Var extra noggrann med att undersöka bindnings- och uppsägningstider för abonnemang och olika finansieringslösningar. Ibland kan det vara en idé att betala lite mer för att slippa bindningstider, i alla fall i tider då försäljningen är svår att prognostisera. Att fördela abonnemangskostnader per månad istället för längre perioder gör det också lättare att ha kontroll på likviditeten. Tänk också på om ni amorterar i klumpsummor kvartals eller halvårsvis, att detta kan vara tungt för likviditeten.

Slarva med förhandlingen

Att förhandla är inte något som bara hör hemma hos ekonomiavdelningen. Det är något som bör genomsyra alla som gör inköp i organisationen. Vi pratar inte om pinsamma prutkampanjer á la charter-semester-marknad. Vad vi syftar till är en sund inställning till företagets ekonomi bland anställda. Dels att man utvärderar flera leverantörer, samt att man faktiskt förhandlar kring pris, bindningstider och andra aspekter. Bara att fråga efter ett bättre pris ger förvånansvärt många gånger resultat.

Har man bra förhandlare bland de som gör inköp på företaget, är det inte svårt att förstå vilken stor positiv effekt detta kan ha på inte bara likviditeten, utan även företagets ekonomi i stort. Inköp bör inte bara handla om transaktioner, utan även om att bygga relationer.

Inte räkna på ROI för investeringar

Detta hänger till viss del ihop med kassacykel och kapitalbindning som vi skrev om tidigare. Men ROI, return on investment, kan även räknas ur ett vidare perspektiv. Det kan mycket väl vara så att du har en låg kapitalbindning och en snabb kassacykel, men marginalen äts upp eller förstörs helt av exempelvis marknadsföringskostnader eller kundservicekostnader.

Betalar du kanske mer för att få in en kund, än vad du har i marginal? Detta kan vara ok, om det blir en återkommande kund som över tid betalar tillbaka vad det kostade att få in den från början. Men har ni redan en ansträngd ekonomi, så är det inte bara skadande för likviditeten utan direkt ohållbart att betala mer för en kund än vad den ger i direkta intäkter på kort sikt.

Kostnaden för en kund är inte bara anskaffningskostnaden, kolla även på vad som händer efter att någon blivit kund. Resulterar en specifik tjänst eller produkt i ett högt antal kundtjänstärenden, är detta också något som i slutändan kan kosta mer än vad det genererar i intäkter för verksamheten.

Vi hjälper dig gärna förbättra din likviditet

FINQR-plattformens huvudfokus är att hjälpa dig få kontroll på och optimera din likviditet. Vi har lösningar för både automatiserad fakturering och inkasso. Klicka dig vidare för att läsa mer om våra tjänster och bli kontaktad.